나머지 3개 은행들은 코로나19 대출상환 유예 장기화와 상업용 부동산 공실률 증가 등 업황 부진으로 건전성 지표가 다소 악화된 것과는 다른 결과다.

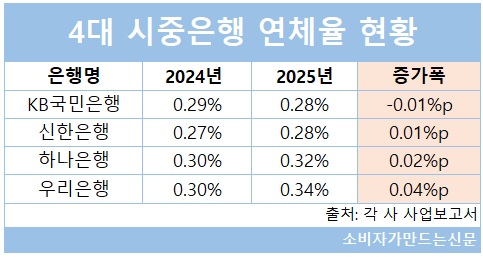

각 사 사업보고서에 따르면 지난해 KB국민은행의 고정이하여신액은 1조2859억 원에서 1조1672억 원으로 1187억 원 감소했다. 고정이하여신비율도 0.32%에서 0.28%로 0.04%포인트 하락했다.

고정이하여신은 연체 기간이 3개월 이상인 대출을 포함하는 부실 여신 지표다. 고정이하여신비율은 전체 여신 중 고정이하여신이 차지하는 비중으로 수치가 높을수록 부실 자산 부담이 큰 구조다. 연체율 역시 0.29%에서 0.28%로 0.01%포인트 하락했다.

KB국민은행 관계자는 "기존 부실채권은 적극적으로 매각해 유출을 확대하고 신규 부실채권 유입은 차단하는 두 가지 방향으로 건전성 관리를 추진해 이러한 수치가 나온 것 같다"고 설명했다.

반면 우리은행(행장 정진완)은 4대 시중은행 중 건전성 지표가 가장 큰 폭으로 악화됐다. 고정이하여신잔액은 2024년 말 7815억 원에서 2025년 말 1조454억 원으로 2639억 원 늘어 가장 큰 폭으로 증가했다. 고정이하여신비율도 같은 기간 0.23%에서 0.31%로 0.08%포인트 상승했다. 연체율 역시 0.3%에서 0.34%로 0.04%포인트 올라 상승폭이 가장 컸다.

우리은행 관계자는 “상업용 부동산 공실률 증가와 낙찰가율 하락으로 원리금 회수가 어려운 부실채권(NPL)이 늘었고 경·공매와 NPL 매각도 지연되면서 연말 건전성 지표에 영향을 미쳤다”고 설명했다.

하나은행(행장 이호성)은 고정이하여신액이 같은 기간 1조202억 원에서 1조2791억 원으로 2589억 원 증가하며 두 번째로 증가폭이 컸다. 고정이하여신비율은 0.29%에서 0.35%로 0.06%포인트 상승했고 연체율도 0.30%에서 0.32%로 0.02%포인트 상승했다.

하나은행 관계자는 "2022년 이후 이어진 금리 상승과 물가 부담이 기업 상환 여력에 점진적으로 영향을 미쳤고 코로나19 대출 상환 유예 종료로 중소·중견기업 운전자금 부담이 누적된 결과"라며 "특정 업종에 집중된 구조적 문제라기보다 거시환경 변화에 따른 움직임으로 판단하고 있다"고 덧붙였다.

신한은행(행장 정상혁)은 고정이하여신액이 8617억 원에서 1조572억 원으로 1955억 원 늘었다. 고정이하여신비율은 0.24%에서 0.28%로 0.04%포인트 상승했고 연체율도 0.27%에서 0.28%로 0.01%포인트 상승했다.

신한은행 관계자는 "고정이하여신비율이 소폭 상승했으나 4대 시중은행 중 낮은 수준"이라며 "리스크관리 유관 그룹 정밀 점검을 통해 부실 예상 차주 사전점검과 관리를 병행하고 취약 영역 상시 점검으로 이상징후를 조기에 파악하는 등 선제적 건전성 관리 활동을 강화하고 있다"고 밝혔다.

[소비자가만드는신문=이태영 기자]