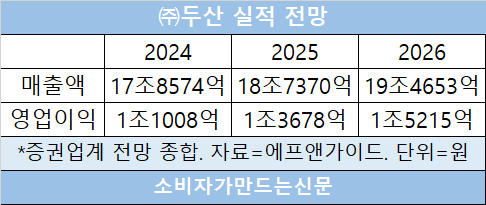

9일 증권업계와 두산에 따르면 ㈜두산의 올해 매출은 18조7370억 원으로 지난해(17조8574억 원)보다 4.9% 증가가 예상된다. 영업이익은 지난해 추산치인 1조1008억 원보다 24.2% 증가한 1조3678억 원으로 전망된다.

2026년에는 매출 19조4645억 원, 영업이익 1조5215억 원을 달성할 전망이다.

◆ 엔비디아 수혜주된 두산

㈜두산은 지주회사이면서 자체 사업 부문을 갖고 있는 사업형 지주회사다. ㈜두산의 반도체·첨단 소재 사업의 주력 제품은 동박적층판(CCL)이다. 구리를 얇게 편 동박을 여러 장 겹친 CCL은 인쇄회로기판(PCB) 핵심 부품이다.

지난 2023년부터 두산의 CCL은 엔비디아의 AI 반도체에 들어가고 있다. 엔비디아의 새로운 AI 반도체에도 두산 CCL이 공급될 가능성이 크다는 것이 전문가들의 설명이다.

AI, 반도체 등 전방 산업 성장으로 CCL 시장이 지속적으로 커지고 있다는 점이 ㈜두산의 실적 전망치를 높이는 요인이 되고 있다.

두산 관계자는 "하이엔드 CCL 전 라인업을 갖춘 공급자는 두산이 유일하다"면서 "AI 가속기용 CCL 등 차세대 제품의 매출 및 수익구조가 개선되고 있고, 전방산업 업황 회복 및 고부가가치 제품 확대 등으로 실적이 증가하고 있다"고 말했다.

김장원 BNK투자증권 연구원은 "㈜두산의 매출 증가와 수익성에 전자 BG가 압도적으로 기여하고 있다"면서 "2025년에는 AI 가속기와 광학 모듈 등 고사양 소재 양산과 해외 신규 매출처에 제품 공급이 확대될 것"이라고 전망했다.

[소비자가만드는신문=정우성 기자]