특히 KB금융지주, 신한금융지주, 하나금융지주 등 경쟁사보다 수익성이 크게 낮은 상황에서 우리은행을 비롯한 계열사에서 발생한 잦은 금융사고로 추락한 신뢰 회복도 급선무로 꼽힌다.

◆ 예금보험공사 중심의 태생적 한계...완전 민영화로 '종합금융그룹' 틀은 갖춰

우리금융의 지난 25년은 굴곡이 많았다. 2001년 국내 최초의 금융지주사로 닻을 올렸지만 실상은 예금보험공사 주도로 공적자금이 투입된 한일·상업은행 등 부실 금융기관을 묶어 만든 '기형적 연합체'라는 태생적 한계를 안고 있었다.

결국 정부의 민영화 방침에 따라 계열사들이 뿔뿔이 흩어지며 2014년 지주사가 해체됐다. 이후 지난 2019년 2기 지주사로 부활하며 전열을 가다듬었지만 그 과정에서 축적된 내부 갈등은 '파벌 싸움'이라는 고질병으로 남았다.

상업은행과 한일은행 출신 간의 이른바 채널 갈등은 인사철마다 반복되며 조직의 결속력을 저해했다. 출신 은행별 동우조직이 뚜렷해 인사와 조직 운영에서 크고 작은 알력이 발생했다.

지난 2023년 임종룡 회장이 취임 직후 '파벌 타파'를 최우선 과제로 내건 배경도 이 때문이다.

회사는 합쳐졌지만 한 식구라는 문화가 형성되지 않자 임 회장은 지난해 4월부터 인사기록 카드에 출신 은행 구분을 완전히 삭제하도록 했다. 6월에는 우리금융 전 계열사에 ‘사조직 결성 금지’ 조항을 명문화했다. 11월에는 우리은행 전신인 상업은행과 한일은행의 퇴직 직원 동우회를 26년 만에 통합하며 갈등의 불씨를 재웠다.

25주년의 표면적인 성과는 종합포트폴리오의 완성이다. 2019년 출범한 2기 지주사 역시 은행 중심의 기형적 구조에 의존해 왔으나 지난해 우리투자증권 출범과 동양생명, ABL생명의 자회사 편입을 통해 비로소 5대 금융지주에 걸맞은 외형을 갖추게 됐다.

실제로 비은행 강화 전략은 숫자로 나타나기 시작했다. 지난해 우리금융의 비이자이익은 1조 9266억 원으로 전년 동기 대비 25% 급증하며 포트폴리오 다변화의 효과를 입증했다.

◆ 종합금융지주사 실질적 원년, 시장 신뢰 회복도 과제

향후 우리금융의 당면 과제는 종합금융지주사로서의 역량을 입증해야하는 것이다. 종합금융그룹으로서의 외형을 갖췄지만 아직 수익성 측면에서는 갈 길이 멀다.

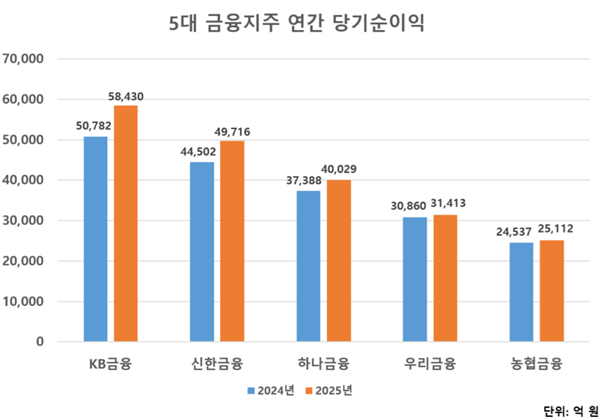

지난해 우리금융의 연간 당기순이익은 3조1413억 원으로 2년 연속 3조 원대를 지켰다. 그러나 3위 하나금융지주(4조29억 원)와의 격차는 8616억 원에 달했다.

5위 농협금융지주(2조5112억 원)와의 격차는 6000억 원으로 아직 여유가 있는 상황이다. 그러나 농업지원사업비 반영전 기준 농협금융의 순이익은 2조9718억 원으로 격차는 1695억 원으로 더 좁혀진다. 농협금융의 핵심 비은행 계열사인 NH투자증권이 연간 1조 원 이상 순이익을 내는 상황에서 우리금융 역시 비은행 부문을 중심으로 수익성 개선이 시급하다.

핵심은 우리투자증권과 보험 자회사들이 그룹 내에서 얼마나 유기적인 화학적 결합을 이뤄내느냐에 달려 있다.

특히 우리금융이 강점을 가진 은행의 기업금융(IB) 고객 기반을 증권과 보험으로 연결해 수익을 극대화하는 종합금융 시너지가 필수적이다.

이를 위해 올해부터 우리금융은 우리은행-우리투자증권 간의 공동 영업 체계에 나선다. 기업금융과 증권의 IB 인력이 함께 움직이는 협의회를 공식화한 것이다. 은행이 가진 기업 고객 리스트를 증권사의 IPO(기업공개), 채권 발행(DCM) 등 자본시장 업무로 연결한다. 우리은행의 IB그룹 담당 부행장이 우리투자증권의 CIB시너지본부장을 겸직한다.

우리투자증권의 지난해 자기자본은 약 1조2000억 원으로 종투사 최소 요건인 3조 원의 절반도 안 된다. 이를 타개하기 위해 우리금융은 우리투자증권에 대한 단계적 유상증자 방침을 밝힌 상태다.

은행 창구에서 우리 금융 보험 상품 판매를 늘리는 등 방카슈랑스 확대에도 박차를 가한다. 보험사의 막대한 자산운용 물량을 그룹 내 증권사나 자산운용사에 맡겨 수수료 수익을 그룹 내부로 귀속시키고 운용 효율을 높인다는 계획이다. 올해까지 보험 자산운용 규모를 94조 원까지 키우겠다는 구체적인 목표치도 제시했다.

시장의 신뢰회복도 주요 과제다. 잦은 금융사고와 내부통제 미흡으로 인해 우리금융은 지난해 금융감독원 경영실태평가에서 기존 2등급에서 3등급으로 하향 조정됐다. 21년 만에 처음이다. 자회사 부당대출 관리 실패와 M&A 의사결정 과정에서의 형식적 검토 등 리스크 관리 체계의 허점이 노출됐다

우리금융은 지난달 5년 만에 내부등급법 변경 승인 컨설팅에 착수했다. 올해부터 전 계열사가 실질적인 소비자보호 내부통제위원회 운영, 소비자보호 담당임원(CCO) 및 소비자보호부서의 독립성·전문성 확보 등 모범관행 이행도 완료했다.

핵심 계열사인 우리은행은 영업현장에 내부통제관리역-내부통제전문역-내부통제지점장을 배치한다. 기존 148명의 영업점 내부통제관리역에 더해 총 57명을 신규 배치했다. 이들은 산하 영업점들에 대한 월별 정기감사를 수행한다.

우리금융 관계자는 “내부통제 관련 각종 시스템 개선과 함께 영업현장에 내부통제 전담인력을 대폭 늘려 사고 허점을 미연에 방지할 것”이라 말했다.

[소비자가만드는신문=박인철 기자]