저축은행 부문에서 지난해 가장 많이 제기된 소비자 민원은 불완전판매와 관련한 내용이었다.

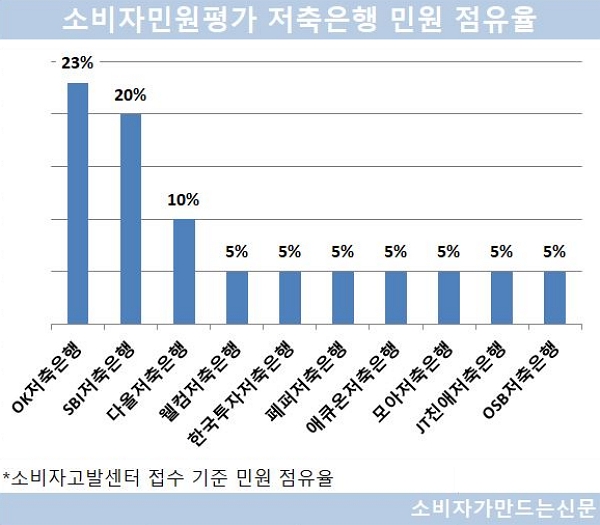

2021년 매출 상위 10개 저축은행을 대상으로 소비자고발센터(www.goso.co.kr)에 접수된 소비자 민원을 분석한 결과 민원점유율은 OK저축은행이 23%로 가장 높았다.

SBI저축은행이 20%, 다올저축은행이 10%로 뒤이었다. 웰컴저축은행, 한국투자저축은행, 페퍼저축은행, 애큐온저축은행, 모아저축은행, JT친애저축은행, OSB저축은행 등은 민원점유율이 5%로 동일했다.

OK저축은행(순이익 2431억 원)은 지난해 실적점유율이 21.2%였지만 민원점유율은 10%포인트 이상 크게 높아 민원 관리에서 아쉬움을 보였다.

다올저축은행과 OSB저축은행, JT친애저축은행 등도 실적점유율보다 민원점유율이 높았다.

반대로 SBI저축은행은 실적점유율은 31.2%로 가장 높지만, 민원점유율은 이보다 10%포인트 이상 낮다. 웰컴저축은행도 실적 대비 민원 관리가 우수했다.

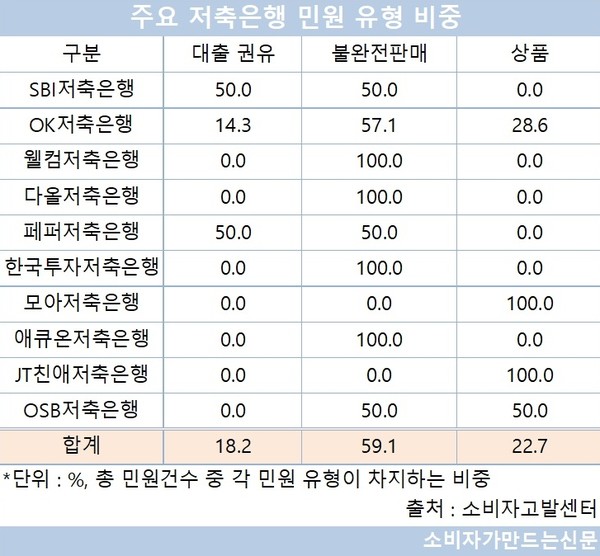

민원 유형별로 살펴보면 '불완전판매'가 59.1%로 가장 많았다. 이어 상품(22.7%), 대출 권유(18.2%) 등의 순이다.

대출 상담 과정에서 이자에 대한 안내를 제대로 받지 못한 채 과도한 대출 이자 등이 인출됐다며 민원을 제기하거나, 대출 중 다른 상품으로 전환하는 과정에서 사전에 '청약 철회' 관련 안내를 제대로 듣지 못해 불완전판매 피해를 호소하는 경우가 많았다.

또한 은행을 통해 가입하는 보험인 방카슈랑스 관련 민원도 더러 발생했다. 대개 은행에서 적금상품을 가입한 줄 알았으나 이후 확인해보니 연금보험 상품이었고, 이후 해지 시 원금손실이 발생할 가능성이 있음을 알게 됐다는 목소리도 적지 않았다.

코로나19 장기화로 비대면 대출이 활성화 되면서 자신도 모르는 사이 개인정보를 도용당해 빛이 쌓였다는 불만도 나왔다. 소비자들은 개인정보 도용 과정에서 저축은행의 보안 문제와 고객센터의 미흡한 응대를 지적했다.

[소비자가만드는신문=원혜진 기자]