다만 예년에 비해 ATM 감소폭은 다소 둔화됐다. 코로나19 리오프닝으로 인해 오프라인 수요가 늘면서 ATM 이용률도 상승하고 있기 때문이다.

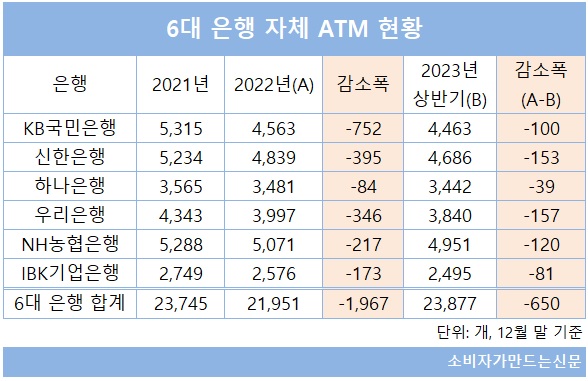

은행 반기보고서 기준 올해 6월 말 기준 6대 은행 ATM은 작년 말 대비 650개 감소한 2만3877개였다.

한 달에 100개 이상 줄어든 것으로 개별 은행 중에서는 우리은행이 157개로 가장 많이 줄였다. 이어 신한은행(153개), 농협은행(120개), KB국민은행(100개) 순이었고 하나은행이 39개로 가장 적었다.

올해 상반기에도 ATM 감소 추세는 이어졌지만 감소폭은 크게 둔화됐다. 지난해 연간 6대 은행 ATM 순감소분은 1967개에 달했지만 올해 상반기까지는 650개로 지난해 감소분의 33.1%에 그쳤다.

특히 KB국민은행은 지난해 ATM 감소분이 752개에 달했지만 올해 상반기에는 100개에 그쳤고 신한은행도 지난해 395개가 줄었지만 올해 상반기까지는 153개로 전년도 감소분의 39%에 머물렀다.

은행들은 모바일 뱅킹으로 수요가 이전되는 상황에서 연간 1000만 원 이상 고정비용이 나가는 ATM을 줄이고 있지만 올 들어 ATM 수요가 일부 회복되면서 감소폭은 조정하고 있다.

코로나19 리오프닝으로 결혼식이나 장례식 등 경조사 관련 수요가 크게 늘었고 ATM을 주로 이용하는 노령층 고객의 활동이 늘어나면서 ATM 이용도 꾸준하다는 설명이다.

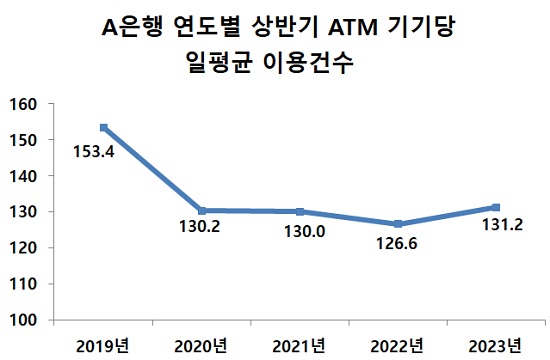

실제로 한 시중은행의 상반기 ATM 기기 1대 당 하루 평균 이용건수를 살펴보면 올해 6월 말 기준 131.2건으로 지난해 6월 말 대비 4.6건 증가했다.

대형 시중은행 관계자는 "그동안 ATM 수요가 지속 감소하면서 은행들이 선제적으로 ATM을 줄여왔는데 최근 수요가 늘어나면서 감소세가 둔화됐다"면서 "올 들어 점포 통·폐합 건수도 크게 감소하면서 점포 폐쇄로 인한 ATM 자연 감소분이 반영된 결과로 보인다"고 밝혔다.

그러나 이는 일시적인 회복세일 뿐 오프라인 뱅킹 수요 감소로 인한 ATM 감소라는 대세는 크게 달라지지 않을 것이라는 점은 은행권의 공통된 의견이다.

은행들은 ATM 축소로 인한 소비자 불편을 최소화하기 위해 주요 편의점 브랜드와 제휴를 맺고 편의점 내 입점한 공용 ATM 이용시 동일한 수수료 기준을 적용하거나 타행 이체 및 출금 수수료 무료 혜택을 적용하는 등 보완책을 제시하고 있다.

실제로 각 은행들은 올 들어 ATM 이용 빈도가 많은 65세 이상 고령층 고객을 대상으로 은행 업무시간 내 타행 ATM을 통한 이체 및 출금 거래시 수수료를 부과하지 않고 있다. 월 50만 원 이상 이체 거래가 있는 주거래 고객 대상으로도 월 5~10회 가량 ATM 타행 이체 수수료를 받지 않는 경우도 쉽게 찾아볼 수 있다.

또 다른 대형 시중은행 관계자는 "ATM은 대체할 수단이 많다는 점에서 영업점 통·폐합 이슈와는 결이 조금 달라 적자폭이 너무 심하면 과감하게 줄이는 추세"라며 "고정 비용이 들어가는 자체 ATM을 줄이는 대신 편의점 ATM 제휴 등으로 소비자 불편을 최소화하려고 한다"고 밝혔다.

[소비자가만드는신문=김건우 기자]